Słownik pojęć

Słownik pojęć Zaloguj się

Zaloguj się spis treści

spis treści panel narzędzi

panel narzędzi

zapisz notatkę

zapisz notatkę

BUDŻET WOJEWÓDZTWA ŚLĄSKIEGO

wos, społeczeństwo1. Czym jest budżet?

Z budżetem spotykamy się w różnych okolicznościach: w gospodarstwie domowym, w pracy, słyszymy o budżetach gmin, powiatów, województw czy budżecie państwa.

Budżet to zestawienie planowanych dochodów i wydatków. W interesującym nas przypadku będzie on dotyczył dochodów i wydatków województwa śląskiego. Taki plan dochodów i wydatków opracowywany jest na rok kalendarzowy, zwany rokiem budżetowym. Budżet województwa uchwalany jest przez sejmik i jest on podstawą gospodarki finansowej jednostki samorządu terytorialnego, jaką jest województwo. Oznacza to, że środki finansowe (pieniądze) mogą być wydane jedynie na zaplanowane w budżecie cele, nie można nimi dowolnie dysponować (czyli wydać na coś, czego wcześniej nie zaplanowano), a zmiana przeznaczenia środków musi zostać poprzedzona zmianą zapisów w budżecie. Za prawidłowe wykonanie uchwały budżetowej odpowiada zarząd województwa na czele z marszałkiem.

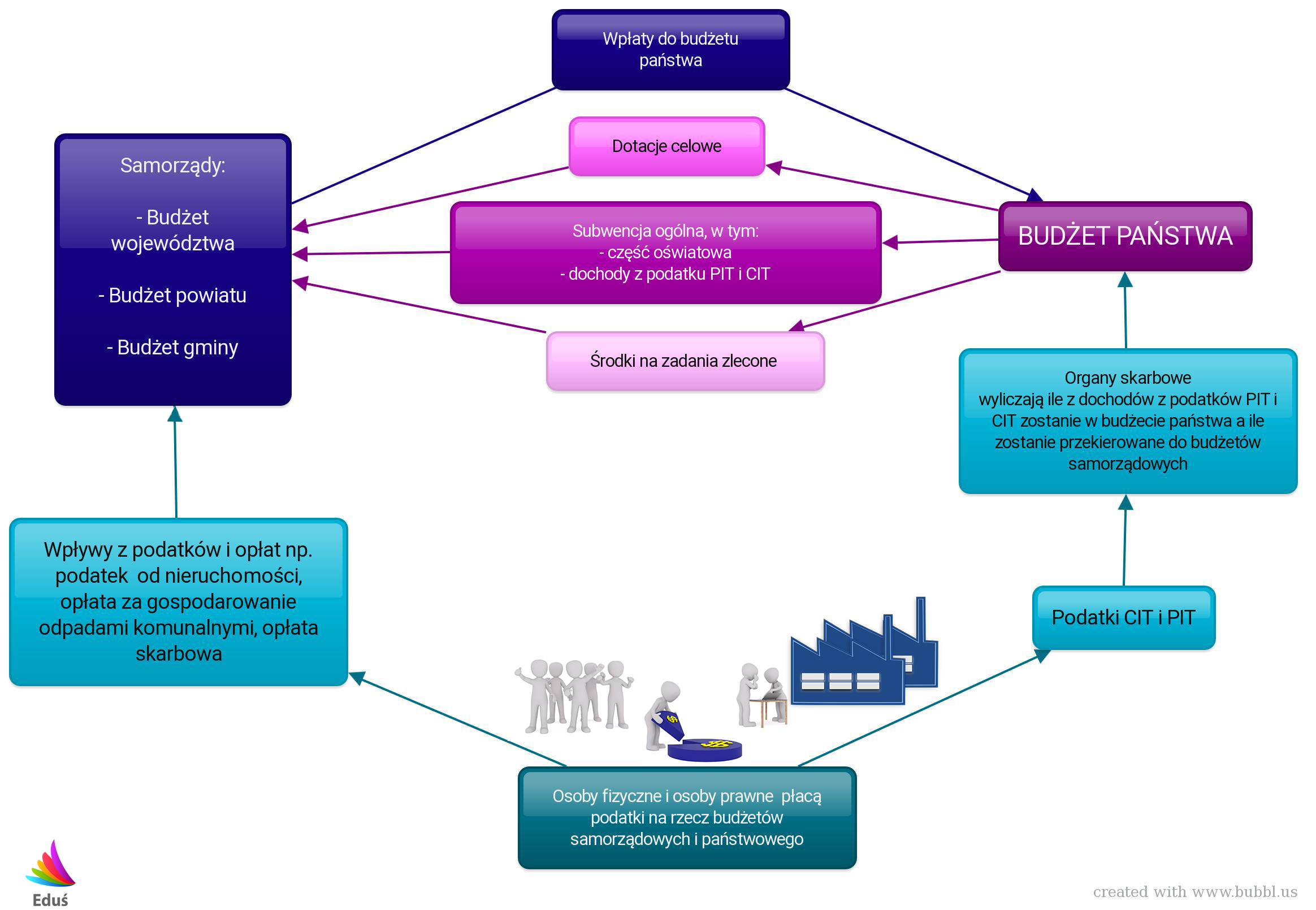

Zależności budżetu państwa i budżetów samorządów

Instytut Badań Regionalnych Biblioteki Śląskiej2. Dochody samorządu województwa śląskiego

Główne źródła dochodów województwa to:

- 1,6% udziału we wpływach z podatku dochodowego od osób fizycznych zamieszkałych na obszarze województwa (podatek PIT),

- 14,75% udziału we wpływach z podatku dochodowego od osób prawnych, posiadających siedzibę na obszarze województwa (podatek CIT),

- dochody uzyskiwane przez wojewódzkie jednostki i zakłady budżetowe, czyli firmy i instytucje należące do województwa,

- dochody z majątku województwa, czyli np. z wynajmu lub sprzedaży majątku,

- spadki, zapisy, darowizny, odsetki, kary i grzywny,

- dotacje i subwencje, czyli środki przekazywane przez władze centralne dla województwa na realizację określonych zadań.

Przykładem subwencji jest subwencja oświatowa, przekazywana dla województwa na prowadzenie szkół i instytucji edukacyjnych.

Źródło: Statystyczny Vademecum Samorządowca 2017, US Katowice

Zwróć uwagę, że budżet województwa zasilany jest częścią podatków PIT i CIT. Oznacza to, że im więcej osób i firm z terenu województwa płaci te podatki, tym większe dochody trafiają do budżetu województwa. W 2015 roku wpływy z tych dwóch podatków stanowiły razem 34% dochodów województwa śląskiego. W 2016 roku dochód z tego źródła wyniósł ponad 669 mln złotych, przy łącznych dochodach budżetu wynoszących 1 mld 170 mln złotych.

Do dochodów województwa wlicza się także środki pochodzące z budżetu Unii Europejskiej, a przeznaczone na finansowanie programów i projektów unijnych (tzw. dotacje unijne). Wartość dofinansowania ze środków Unii Europejskiej, projektów realizowanych w latach 2007-2015 wyniosła 25 mld 639 mln zł.

Województwo śląskie znajduje się w grupie województw o najwyższych dochodach, jednak po przeliczeniu na jednego mieszkańca sytuacja się zmienia. Przy tak liczonym dochodzie w 2011 roku województwo śląskie zajmowało ostatnie, 16 miejsce (na jednego mieszkańca dochód budżetu wyniósł 291 złotych). W 2015 roku województwo śląskie zajmowało 12 miejsce z dochodem 385,19 zł na jednego mieszkańca. Wynika to z tego, że w województwie śląskim mieszka bardzo dużo ludzi i nawet stosunkowo wysokie dochody samorządu województwa (z podatków płaconych przez mieszkańców, firm i innych źródeł) po przeliczeniu na „głowę” mieszkańca powodują, że województwo lokuje się nisko w takim zestawieniu. Dla porównania w województwie podlaskim, które znajdowało się na pierwszym miejscu w 2015 roku, dochód na jednego mieszkańca wyniósł 712,09 złotych, a w mazowieckim 518,4 złotych.

Źródło: Dane GUS

3. Wydatki samorządu województwa śląskiego

Pieniądze z budżetu województwa przeznaczane są na różne cele w zależności od bieżących potrzeb, obowiązków nałożonych na władze wojewódzkie przepisami prawa lub planowanych, ważnych dla regionu inwestycji.

W latach 2013-2015 najwięcej pieniędzy przeznaczano na:

- transport i łączność (czyli przewozy pasażerskie kolejowe czy autobusowe, np. Koleje Śląskie, utrzymanie dróg wojewódzkich, rozbudowę DTŚ),

- administrację publiczną,

- kulturę oraz ochronę dziedzictwa narodowego (np. finansowanie Biblioteki Śląskiej, Muzeum Śląskiego czy Opery Śląskiej),

- oświatę i wychowanie (np. utrzymanie Biblioteki Pedagogicznej, Kolegiów Języków Obcych czy Regionalnych Ośrodków Doskonalenia Nauczycieli),

- ochronę zdrowia (np. utrzymanie szpitali wojewódzkich),

- kulturę fizyczną (utrzymanie obiektów sportowych np. stadionów).

Stosunkowo najmniejsze wydatki z budżetu pochłania bezpieczeństwo publiczne i ochrona przeciwpożarowa oraz gospodarka mieszkaniowa, gospodarka komunalna i ochrona środowiska. Oczywiście nie oznacza to, że władze województwa nie przykładają wagi do tych dziedzin. Często zdarza się, że koszty niektórych inwestycji czy funkcjonowania instytucji są pokrywane z kilku źródeł, a budżet województwa jedynie w niewielkim stopniu je dofinansowuje. I tak na przykład koszty funkcjonowania policji pokrywa budżet państwa, jednak samorząd województwa może zakupić dla Komendy Wojewódzkiej Policji specjalistyczny sprzęt lub wyposażenie, które służyć będzie lokalnej społeczności.

Koleje Śląskie są spółką finansowaną z budżetu województwa śląskiego

Wikimedia Commons, na licencji CC BY 3.0, fot. Patryk Farana

Modernizowany Stadion Śląski

www.slaskie.plW 2015 roku wydatki z budżetu województwa śląskiego na 1 mieszkańca wynosiły 391,38 złotych. W przypadku gdy wydatki z budżetu przewyższają dochody, deficyt można pokryć na przykład zaciągając pożyczkę lub wykorzystując wolne środki finansowe. Deficyt jest zjawiskiem dopuszczalnym, powinien być jednak utrzymywany w rozsądnej wysokości i nie powodować narastania długu, od którego płaci się odsetki.

Powiązane lekcje

GDZIE TRAFIAJĄ NASZE PODATKI? FINANSE SAMORZĄDÓW - GÓRNY ŚLĄSK

wos, społeczeństwo

BUDŻET, PODATEK PIT, PODATEK CIT, DOCHODY, WYDATKI

rozpocznij lekcję

GDZIE TRAFIAJĄ NASZE PODATKI? FINANSE SAMORZĄDÓW - ŚLĄSK CIESZYŃSKI, ZACHODNIA MAŁOPOLSKA

wos, społeczeństwo

BUDŻET, PODATEK PIT, PODATEK CIT, DOCHODY, WYDATKI

rozpocznij lekcję

GDZIE TRAFIAJĄ NASZE PODATKI? FINANSE SAMORZĄDÓW - ZAGŁĘBIE DĄBROWSKIE I ZIEMIA ZAWIERCIAŃSKA

wos, społeczeństwo

BUDŻET, PODATEK PIT, PODATEK CIT, DOCHODY, WYDATKI

rozpocznij lekcję

GDZIE TRAFIAJĄ NASZE PODATKI? FINANSE SAMORZĄDÓW – ZIEMIA CZĘSTOCHOWSKA

wos, społeczeństwo

BUDŻET, PODATEK PIT, PODATEK CIT, DOCHODY, WYDATKI

rozpocznij lekcję

GDZIE TRAFIAJĄ NASZE PODATKI? FINANSE SAMORZĄDU - ZIEMIA JAWORZNICKO-CHRZANOWSKA

wos, społeczeństwo

BUDŻET, PODATEK PIT, PODATEK CIT, DOCHODY, WYDATKI

rozpocznij lekcję